El tema de los créditos hipotecarios UVA es uno de los más resonantes últimamente en cualquier portal de finanzas. Es que hace mucho tiempo que los bancos no ofician de bancos para las personas y es momento de analizar este hecho.

Seguramente algún tío, padre o abuelo te contó que con un crédito hipotecario hizo el mejor negocio de su vida o que se hundió en la peor deuda que aún lo tiene sin dormir.

Los créditos hipotecarios son un tema complejo y, a la vez, fundamental para muchas personas que sueñan con adquirir una propiedad. En Argentina, esta opción puede parecer complicada debido a la economía fluctuante y los sistemas de financiamiento disponibles.

Sin embargo, en 2024, las posibilidades de obtener un crédito hipotecario han cambiado, y ahora más que nunca es esencial entender las opciones disponibles, los beneficios y los riesgos de este tipo de inversión a largo plazo.

En este post analizaré (con mi particular visión) el estado de los créditos UVA y sus posibilidades.

¿Es el mejor momento para sacar un crédito hipotecario?

Para algunos economistas o influyentes del mercado, es momento de sacar un crédito hipotecario y comprar una propiedad. Su fundamento es que los precios de los inmuebles están en niveles históricos bajos en dólares y que la oferta de venta se incrementó en los últimos años. Sin embargo, algunas malas experiencias con UVA siembran el temor a la hora de tomar la decisión ante un crédito que nos acompañará a lo largo de la vida.

Entonces, ¿es un buen momento o no de sacar un crédito hipotecario?

Cuando hablamos de créditos hipotecarios tenemos que ser conscientes de que es una de las decisiones más importantes en la vida financiera de una persona por el monto y por la cantidad de tiempo. Cuando hablamos de un crédito hipotecario, hablamos de créditos a 10 a 20 o hasta 30 años. Podes sacarlo con 30 años y terminar de pagarlo cuando tengas 60. Es muy distinto a cualquier otro tipo de préstamo crédito un préstamo personal un crédito por 24 meses para comprar una moto, un auto. Esto es diferente, te puede acompañar durante toda la vida.

Créditos Hipotecarios UVA, ¿Qué son?

Son créditos hipotecarios UVA, eso significa que hoy no hay créditos a tasa fija como seguramente pudieron sacar nuestros abuelos o hasta nuestros padres.

Es decir que son créditos ajustados por inflación, la tasa es variable. Ajustan por un índice que se llama índice CER. Eso quiere decir que el capital que vos tomes está ajustado por inflación. Siempre vas a deber la misma cantidad de UVAS porque se mide en esta unidad de medida. Entonces vas a ir devolviendo tus UVAs, pero la cuota en pesos, mes a mes.

¿Conviene sacarlo o esperar?

Ahora que ya sabes cómo funciona un crédito hipotecario UVA.

¿Es el mejor momento hoy de sacar uno o conviene esperar para que mejoren las condiciones? En este debate primero veamos un ejemplo vamos a comparar tres propiedades un monoambiente, dos ambientes y tres ambientes y lo primero que necesitamos ver para contestar esta pregunta es cómo son los hipotecarios que se ofrecen hoy en la Argentina. Hoy en Argentina hay créditos con plazos máximos a 20 años otros que te prestan como máximo a 30 años y también la mayoría requiere que vos tengas ahorros aproximadamente por el 20% de la propiedad que te quieres comprar y luego otros otras condiciones como si le prestan a monotributistas y autónomos o solo a personas en relación de dependencia. También un dato muy importante que se considera que es la relación cuota ingreso qué ingreso monetario necesitas para poder acceder a este crédito. Dicha relación se recomienda que como máximo sea del 25%. Es decir, que la cuota del hipotecario no te muerda más del 25% de tu salario mensual. Esto es para que puedas llegar a pagarlo cómodamente (atención que ese es un punto muy importante).

Tasa de los bancos para los créditos hipotecarios

Hoy en la Argentina los bancos públicos y provinciales tienen una tasa promedio del 4%, 4,5% anual o sea uva más 4,5% anual y los bancos privados nacionales tienen en promedio una tasa de 5,6% o 6%.

Acá hay una gran diferencia si sos cliente del banco o no lo sos. Entonces si queres sacar un hipotecario, averigua y compara todos los bancos, luego te recomiendo hacerte cliente porque la tasa es mucho más baja.

Ejemplo práctico.

Veamos un ejemplo de un departamento en venta:

Un monoambiente en un barrio de buenos aires en concreto lo puedes conseguir por USD 63,000. Con el salario promedio y suponiendo que lo ahorras en su totalidad y tu salario que es de 994.000 pesos (en dólares nos da aproximadamente USD 860 por mes) el monoambiente de USD 63,000 tardarías 73 meses en comprarlo 6 años ahorrando por completo.

¿Cuánto se paga hoy de alquiler por propiedades similares por un ambiente? $500,000.

“Pero con esto qué? No estamos definiendo si nos sirve o no el crédito”.

¿Cuánto tendrías que pagar por mes por un crédito hipotecario?

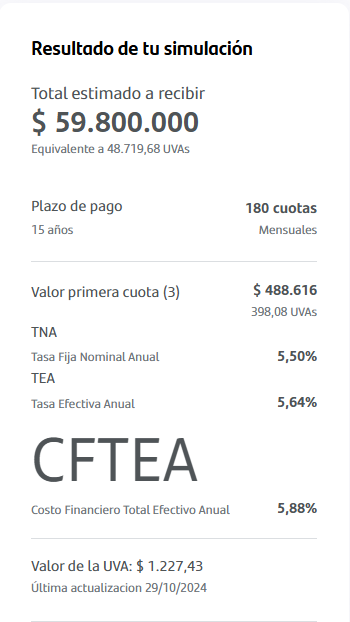

Veamos cuánto tendrías que pagar por mes si sacas un crédito hipotecario para comprar esta propiedad. En este punto podemos visitar uno de los tantos simuladores de créditos hipotecarios UVA y ver que tenemos. Teniendo como dato de entrada que el departamento que vimos cuesta 63,000 pidiendo el 80% prestado (el 20% lo ponemos cash nosotros) a 15 años, la cuota es de $488,616 pesos por mes. Más bajo que los 500.000 pesos que pagaba esta persona de alquiler.

Está la posibilidad de sacar el crédito a más años y la relación de cuota vs valor del alquiler será mayor. Ya este dato de la simulación te da una idea del análisis que tendrás que hacer en tu caso. La relación entre tu alquiler y la posible cuota, en el caso que seas inquilino y decidas mudarte a tu nuevo departamento.

Les comparto link para uno de los simuladores (BBVA)

¿Y los beneficios de un crédito para comprar una casa?

Los beneficios pueden ser

- La cuota inicial puede ser mucho más baja que un alquiler.

- Te estás capitalizando, comprando una propiedad.

- Es una buena opción si no se tiene el capital disponible. Tomas deuda para apalancarse y adquirir una propiedad en lugar de seguir alquilando.

No podemos dejar por alto el pensamiento de que, sabemos que históricamente en la Argentina hay desbarajuste monetarios e inflacionarios. Es imposible proyectar qué va a pasar con la inflación en los próximos 15 o 20 años, por lo que no es algo que mire con detenimiento para tomar la decisión. Lo que sí hay que mirar es tu ingreso (nuestros ingresos) y cómo evoluciona o cómo crees que va a evolucionar tu ingreso en los próximos 10 o 15 años.

Entonces lo importante acá no es preocuparse tanto porque el crédito está ajustado por inflación, sino que nuestros ingresos suban al mismo ritmo que el crédito y es ahí donde solo nos queda la tasa propia del crédito como dato de entrada.

Futuro Inversor

¿Es buen momento para sacar un hipotecario?

Recién ahora es un buen momento para discutir si sacar un hipotecario o conviene esperar y va a ser mejor entrar en dos o tres años.

Tenemos que analizar Tres puntos.

- Tenemos que mirar la tasa de interés actual de la economía.

- Tenemos que mirar el valor de los inmuebles.

- Prestarle mucha atención a tus ingresos.

Empecemos por la tasa de interés, hoy los créditos uva como vimos al principio están ajustados por inflación más una tasa anual que va entre el 4 y el 7% en el peor de los casos. Esto significa que el crédito se ajusta por inflación más una tasa anual.

Cuando analizamos la región, en Uruguay hay créditos hipotecarios por uva más 4% anual y en Chile la tasa es uva más 3%. Esto significa que en corto plazo, no se visualiza que va a bajar mucho más la tasa de interés.

Otro punto importante es cómo está el precio de las propiedades, y este es el punto más atractivo para los que defienden que es un buen momento para sacar un crédito hipotecario. Esto se debe a que hoy las propiedades en promedio están en un 20% más baratas en términos reales comparado con la anterior oferta de los bancos a créditos hipotecarios. Entonces si te compras una propiedad que se va a valorizar en dólares en términos reales por encima de esta tasa de uva más 4% anual. Vas a ser un buen negocio o al menos bien pensado.

El tercer punto clave es que en este crédito importa mucho la relación cuota ingreso la educación financiera recomienda que como máximo la cuota de un crédito hipotecario sea del 25% de tu ingreso mensual, es decir, si ganas 1,000,000 pesos por mes como máximo 250,000 pesos por mes (es solo un ejemplo a fines prácticos. Necesitas consultar a tu banco sobre tu situación).

Por eso el punto fundamental es que analices si tu ingreso y si suele variar al mismo ritmo que la inflación o va por debajo si históricamente. Si estás en un sector productivo que el ingreso va por debajo de la inflación, no te conviene sacar un crédito hipotecario uva o al menos no veo que sea un panorama favorable. Si tu ingreso puede llegar a seguir el ritmo de la inflación es una gran oportunidad en este momento sacar un crédito hipotecario uva (no sabemos cuándo se corte como el pasado).

¿Sacar un préstamo hipotecario UVA, es una inversión?

Un punto que hasta acá nos evaluamos fue, ¿qué sucede sí de repente yo quiero comprar un departamento utilizando un crédito hipotecario Uva para alquilar?. Es decir, yo estoy alquilando una casa y de repente puedo tomar un crédito para invertir en un departamento.

Hasta entonces habíamos visto la posibilidad de que con el valor que hoy estás pagando un alquiler poder meterse en una cuota de un crédito UVA podía ser una oportunidad.

Pero puede existir el caso donde tu alquiler es muy bajo con respecto a la propiedad que estás pagando por ejemplo 3% o 4% del valor de la propiedad (hay casos donde es así, donde queda muy bajo el alquiler) y de repente la cuota del crédito hipotecario es similar o por encima del valor del entonces me puedo encontrar en la posibilidad de tomar igual el crédito para capitalizar.

Ejemplo de tomar crédito hipotecario para capitalizar

Del mismo modo que habíamos analizado, puede pasar que exista la oportunidad de adquirir un departamento de unos 65000 dólares y tomando el 80% a 15 años. La cuota será similar al valorar al cual yo pudo alquilar esa propiedad. Entonces sin necesidad de mudarme lo que estoy haciendo es “apalancarme” (como se dice cuando uno toma préstamos para inversiones) para adquirir un inmueble y alquilarlo. De esta forma el crédito se “pagaría con lo que cobraríamos” por alquiler. Es verdad van a haber algunos costos asociados que la vamos a tener que pagar como desgaste en el departamento, sellados, etc. Pero está mostrado adquiriendo un departamento de 65000 dólares con solo tener el 20% de capital inicial y un aporte mucho menor mensual si prorrateamos los costos de mantenimiento.

Riesgo asociado a la inversión

Lo que quedaría por nuestro lado, es el riesgo. De él no nos libramos obviamente. nosotros somos quien tomamos la deuda, tenemos en la deuda con el banco y debemos cumplir con nuestras obligaciones.

Este riesgo se da sea para ocuparla o alquilar, todo dependerá de nuestro análisis de flujo de fondos y costos.

Análisis, por si decidís sacar un crédito hipotecario

No son consejos, si no que comparto mis pensamientos para una persona que decide sacar un hipotecario.

- Primero trata de que la relación cuota ingreso esté por debajo del 25%. Aunque eso sea lo que te exija el banco intenta que la relación cuota ingreso cuando lo vas a sacar esté entre el 18 y 20% eso es por si aumenta la inflación que no te ahogue tener que pagar la cuota.

- No califiques al hipotecario con gente que realmente no va a pagar la cuota todos los meses. Esto ya lo hicieron algunos en el pasado y te puede ayudar a que saques el hipotecario más rápido, pero después la vas a pasar mal.

- Cuando vayas a buscar propiedades ten en cuenta que tenés que buscar departamentos o casas que sean aptas créditos hipotecarios. Es importante que lo tengas en cuenta porque la oferta es mucho más reducida.

Mini resumen importante para los créditos

Principalmente, para tomar la decisión si sacar o no un hipotecario la primera es ver si tu ingreso ajusta o no en línea con la inflación. Si no ajusta te va a apretar mucho un crédito hipotecario de este tipo. En otro plano, si lo que pagas de alquiler supera el 6% del valor de la propiedad anual en dólares entonces te conviene intentar sacar un hipotecario y comprarla. En cambio, si tienes un alquiler mucho más barato tranquilo no te apures en sacar un hipotecario y puedes esperar.

Sin lugar a duda por el bajo nivel de los salarios y el precio de las propiedades es un buen momento para invertir en ladrillos, pero acordate que sacar un hipotecario es una decisión a largo plazo y una de las más importantes en la vida financiera de una persona.

Sigue con nosotros compartiendo experiencias y creciendo nuestro conocimientos futuroinversor.com